第2回目の今回は、STEP4 登記申請書を作る方法について解説していきます。

この登記申請書の作成が山場かもしれません。

もし内容が間違っていると補正といって、法務局から訂正を指示されてしまいます。。

遠方だと結構しんどいことになるので、よくよく確認しながら進めていただければと思います。

登記申請書も、私たちのホームページからダウンロードできます。

よろしければご利用ください。

『申請書式ダウンロード』

↓

『不動産の相続登記で必要な書式一覧』

↓

『相続登記 申請書』

STEP4 登記申請書を作る

以下、法務省が公開している登記申請書のひな形にそって解説していきます。

「登記の目的」「原因」「相続人」この記載を見ていきましょう。

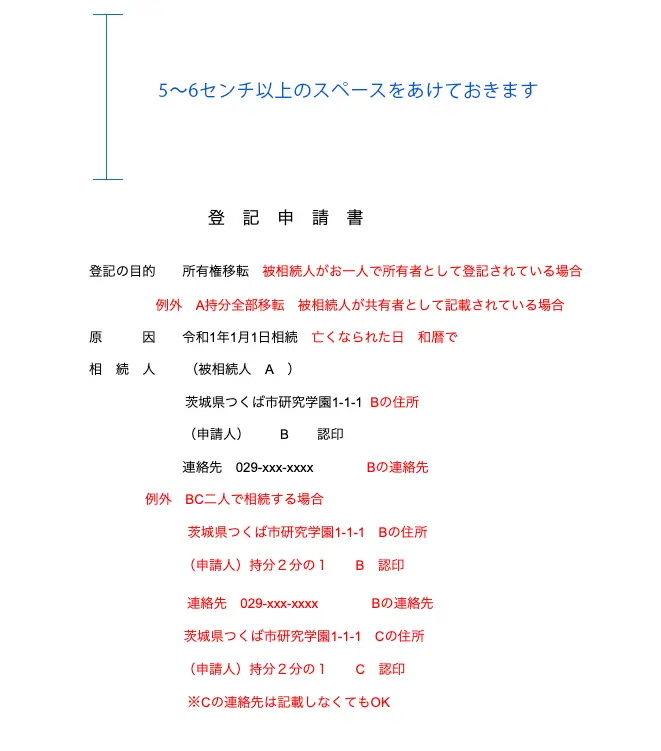

まず最初に登記申請書の一番上には5.6センチ以上のスペースをあけておきます。

ここは法務局が受付シールを後ほどはるスペースになります。

被相続人をAさん、不動産の名義を取得する方をBさんとします。

「登記の目的」

登記簿をみて頂き、被相続人がお一人で所有者として記載されている場合には

所有権移転と記載します。

被相続人が共有者として記載されている場合、例えばほかの方との共有であったり、道路の持分を持っている場合、その場合には、A持分全部移転と記載します。

「原因」

亡くなられた日にちを書いて相続と記載します。

和暦で記載します。

「相続人と被相続人」

ここでいう相続人とは不動産の名義を取得する方Bさんになります。名義を取得しない方は記載しません。

そして、Bさんのお名前の右横に認印を押します。

連絡先の記載は、不備があった場合に、平日の日中に法務局から電話が来ます。

ですので携帯電話等を記載します。

もし不動産を相続人のBさんとCさんで2分の1づつで相続するという場合には、

氏名の前に持分2分の1と記載します。

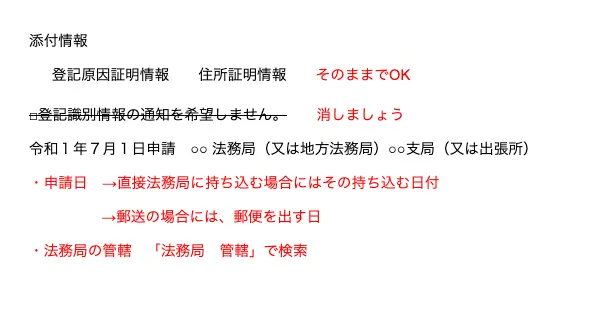

続いて「添付情報」「申請日」「法務局」の記載です。

「添付情報」

これは登記原因証明情報と住所証明情報と記載します。

なにも考えずこの記載だけでOKです。

次に「□登記識別情報の通知を希望しません。」という項目があります。

登記識別情報とはいわゆる権利証と呼ばれているものです。

これは希望した方が良いと思います。不動産を売却する場面で必要になります。

チェックボックスにチェックを入れると発行されなくなりますのでこの項目ごと削除しましょう。

「登記を申請する日付」

登記を申請する日付は、直接法務局に持ち込む場合にはその持ち込む日付を書きます。

郵送の場合には、郵便を出す日を書きます。

「申請先の法務局」

申請先の法務局は管轄といって、不動産の所在地ごとに決まっています。調べる方法ですが

「法務局 管轄」と検索をすると「管轄のご案内 法務局 法務省」とかかれたページが出てきます。クリックして頂くと「管轄一覧から探す」「地図から探す」というページが開きますので目的の都道府県から検索をしてください。

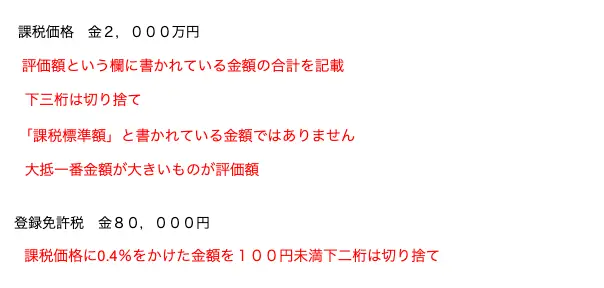

次に「課税価格」と「登録免許税」を記載します。

「課税価格」

課税価格とは評価額のことです。

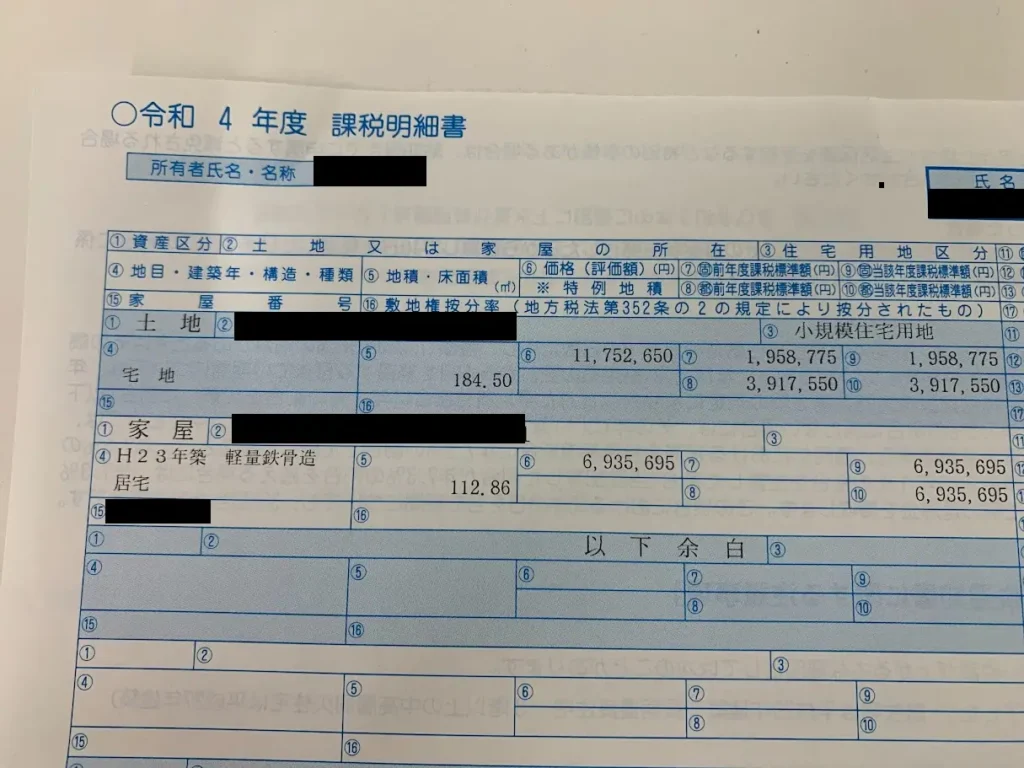

ステップ1で取得して頂いた課税明細書か評価証明書を見ながら、評価額という欄に書かれている金額の合計を記載します。評価額は「価格」または「評価額」と書かれている金額になります。「課税標準額」と書かれている金額ではありません。

課税明細書の場合、色々な数字が書いてあり見づらいですが、大抵一番大きい金額が評価額になります。不動産が複数ある場合には、それらの金額を合計した金額を記載します。

下三桁は切り捨てになります。↓の画像だと11,752,650と6,935,695が評価額です。

「登録免許税」

登録免許税とは、登記を申請するために必要な税金の金額になります。

これは収入印紙で納めます。

計算した課税価格に0.4%をかけた金額を100円未満、下二桁は切り捨てになります。

注意点ですが、令和7年3月31日までではありますが、財産に評価額が100万円以下の土地がある場合にはその土地に関しては登録免許税が非課税になります。

その場合、その旨を申請書に記載します。

評価額が100万円以下の土地がある場合には、非課税の適用を受ける旨を

記載する

例 登録免許税 金2万円

「 一部の土地(○○市大字○○字○○34番地の土地)について

租税特別措置法第84条の2の3第2項により非課税」

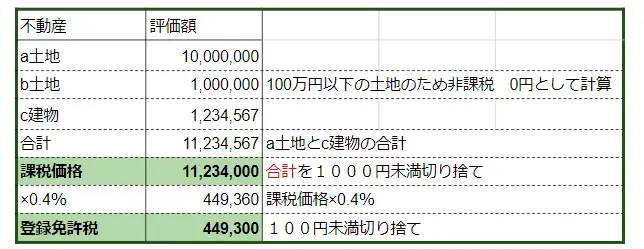

それでは、具体的に登録免許税を計算してみましょう。

aとbの合計を計算して、下三桁を切り捨てます。

その金額に0.4%をかけて、下二桁を切り捨てます。

続いて、100万円以下の土地がある場合も見ていきましょう。

abcの合計を計算しますが、bは非課税になるため0円として計上します。

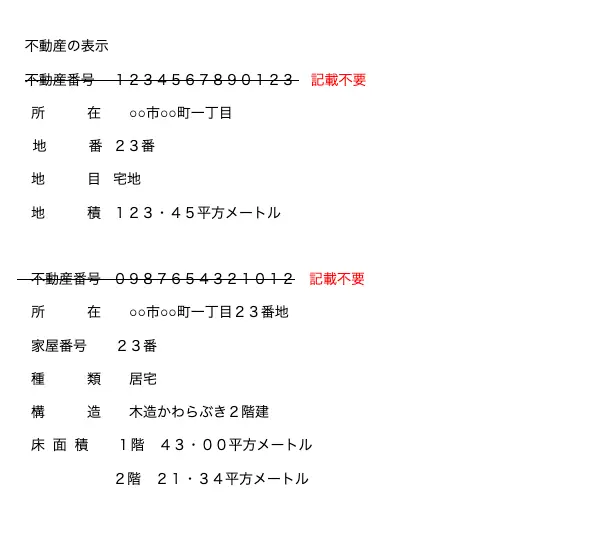

続いて不動産の表示の部分になります。

ここはステップ1で取得して頂いた登記簿謄本または登記情報をみながら、記載します。

評価証明書や課税明細書と記載が違う場合もありますが、登記申請書は登記簿のとおりに記載した方がいいです。

まれに附属建物というものが登記簿謄本に書かれている場合があります。車庫や物置等が多いですが、附属建物も申請書には記載します。記載の仕方はこんな感じです。

不動産の表示

附属建物

符 号 1

種 類 物置

構 造 木造草葺平家建

床 面 積 41.32平方メートル

以上で登記申請書の作成は終了です。

今回はここまでです。

いかがでしたでしょうか。

一番大きな山は越えたはずです。

ご安心ください。

次回は、(続)STEP4 登記申請書を作る

申請書を印刷して、法務局に提出するために体裁を整える工程を解説していきます。

ここまでお読み頂き、出来そうかと思ったけど、

ミスも怖いしやっぱりプロに任せたいという方がいらっしゃいましたら

私たちはいつでもご依頼をお待ちしております(笑)。

必要書類が揃っていれば、料金がお安くなるリーズナブルプランも

ご用意しております。

書類を集めた労力も無駄にならないお得なプランです。

詳しくはホームページをご確認下さい。

ではまた

No comment yet, add your voice below!